c'est quoi sats ?

sukotai

joined 1 year ago

C'est gérable si tu convertis en euro avant de retirer. De toute façon, il faut quand même declarer au fisc à un moment donné.

Tu dois avoir un PRU intéressant avec une belle plus-value latente depuis 2017 👍

Est ce que tu es calé sur le mining de bitcoin?

J'ai découvert l'offre de 'rayn' qui propose un compte 'banquaire' avec carte et partipation au mining de bitcoin. Ça te semble intéressant ?

Thank you for this usefull reply. (I did not understand the downvotes as it was a real question, not an ad for this website ) 👍

Surtout que renouveller sa carte bleu quand tu n'es plus en france, c'est totalement relou. tu fais comment à l'étranger ?

Bonne nouvelle. Cela fait plaisir de voir les européens se mobiliser contre la domination américaine dans certains domaines

j'ai lu l'article que tu mets en lien : sacré bob, l'homme qui a le market timing le plus déplorable et qui arrive quand même à gagner après 40 ans par son obstination et son optimisme. Je vais demander à chatGPT ce qu'il pense de bob 😁

je suis en phase de consommation du capital : je me protège en me focalisant sur l'objectif Fire : Consommer chaque année 4-5% du patrimoine financier, ni plus, ni moins. Mais je suis conscient qu'en phase de consommation du capital, il faut être encore plus costaud psychologiquement.

hey... Mister youtube. ... We are not americans, just poor europeans ! 😭

Surtout qu'il faut stocker 2000 boites de légo pour avoir 11% de rendement 😵 Mais avec ton chateau en espagne, pas de souci 😃

Réveille en toi le grand enfant que tu étais 😉 As tu déja oublié les innombrables jounées à faire et défaire les constructions de voiture, chateau fort, avion... sans compter les batailles de cavaliers, la police... Que de beaux souvenirs, et surtout un ratio cout/temps passé imbattable 👍

Comme j'ai fais récemment un post pro-crypto, je me devais d'en faire un anti-crypto, non pas pour me contredire mais pour rappeler un message de prudence avec les investissements hautement spéculatifs.

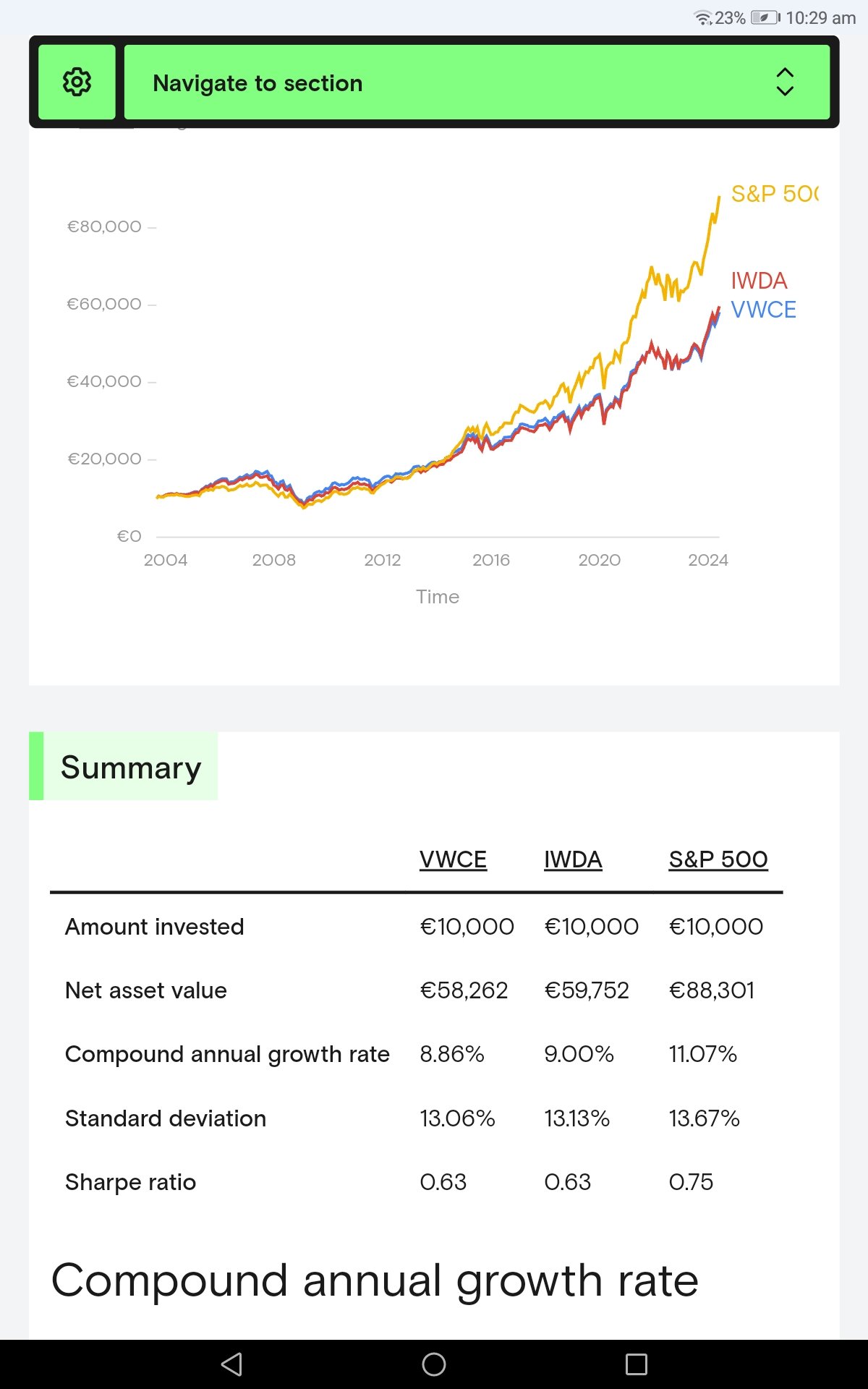

Juste un petit bilan des performances sur 20 ans des 3 principaux indices utilisés pour investir en actions :

- S&P500 : ETF sur les 500 plus grosses entreprises américaines

- IWDA ( ou CW8 sur PEA) : ETF monde 23 pays développés excluant les pays émergents

- VWCE : ETF pays développés + pays émergents

A vous de choisir, mais les 3 sont bons.

un peu d'humour. ..

view more: next ›

je vais m'endormir moins idiot ce soir 👍